こんにちは!ココモの唐土です。

人生には3つの坂があると言います。上り坂、下り坂、そしてマサカ!そのマサカに備えて保険を用意しているのに、加入時からの事情の変化や、家族構成の変化などによって、マサカの受取人や課税となることがあります。定期的に保険を見直しましょう。

見直しでは、金額や人間関係だけでなく、銀行預金などが相続手続きが終わるまで凍結されるのに対して、死亡保険金(「みなし相続財産」として受取人固有の財産。)は、一定の書類が揃っていればすぐに現金として手に入るといった保険特有のメリットを加味して検討しましょう。

死亡保険と税金の基本要素

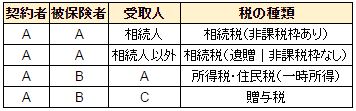

保険金(一時金)、年金は、次の三者の構成により税金が異なります。

- 契約者(保険料負担者)

- 被保険者(保険をかけられる人)

- 受取人

税金の種類は次の3つに分かれます。それぞれ税率や控除が異なります。また、離婚や再婚をしている場合、受取人が現在の相方や身近な人ではない可能性がありします。ご家族でいっしょに家計図などを元に話しをする機会を持つのも良いでしょう。

- 所得税

- 相続税

- 贈与税

保険金といっても様々なタイプがありますが今回は1番の死亡保険金についてです。(2,3,4は他ページで)

- 死亡保険金 死亡給付金を指し、保険期間中に死亡した場合

- 満期保険金 保険期間満了まで生存した場合

- 年金・死亡給付金

- 給付金

死亡保険の場合

- 相続税の例

- 相続人が受取人(例)

→ 生活保障という目的性から一定額が非課税。その限度を超える場合のみ課税対象となります。- 契約者 夫

- 被保険者 夫

- 受取人 妻

.

- 相続人以外が受取人(例)

→遺贈によってもらったものとみなされ相続税の課税対象となるが非課税枠が無いです。- 契約者 夫

- 被保険者 夫

- 受取人 相続人以外

.

- 相続人が受取人(例)

- 所得税の例

- 契約者(保険料負担者)と受取人が同一の場合の死亡保険金は一時所得(所得税)になります。

→労働や資産上との対価とは異なる一時的性格の強い懸賞金や報奨金と同類です。- 契約者 夫

- 被保険者 妻

- 受取人 夫

.

- 契約者(保険料負担者)と受取人が同一の場合の死亡保険金は一時所得(所得税)になります。

- 贈与税の例

- 三者全てが別人の場合、贈与税の課税対象となります。

→同年中の他の贈与と合算され、基礎控除があります。

- 三者全てが別人の場合、贈与税の課税対象となります。

見直しのポイント

受取人の死亡などで家族構成が変わり、マサカの人が死亡保険金を受け取ることがあります。見直しが必要なケースに次のようなものがあります。

- 保険金受取人が既に死亡している

- 再婚をしたが前妻・前夫との間に子がいた

- 離婚した前妻・夫を受取人にしていた

- 保険契約者が認知症や病気で受取人を変えられなくなりそう

また、各関係者が年を重ねることで死亡保険金の必要額の変化(先では今ほどの保証額は必要ない…など)、家族構成と年齢を考慮した受取人の変更、長生きリスクに備える利回りの良いものへの切り替え等も検討に入れ見直しましょう。

相談先は

トータルなアドバイスができるファイナンシャルプランナーを頼ってみると早いかもしれません。また、家計図や遺言書などは行政書士に相談してみることで新たな発見があるかもしれません。