こんにちは!ココモの唐土です。

ココモで開催させていただいている「年金セミナー」は、老後までの計画を立てるための情報として比較的若い方へのセミナーです。

今回のリバースモーゲッジ(リバースモーゲージ)は、横文字でなんともシックリこない名称ですが…今まさに老後の対策を考えられてる方に向けた内容です。決し勧めているわけではなく、利用が有利なケースが限られるもので十分な検討が必要なプランです。

リバースモーゲッジとは?

主な対象者

- 自宅(一戸建、マンション等)がある

- 収入が(必要額より/理想より)少ない

- 住居を手放さずに収入を確保したい

具体的な方法とメリット

土地建物を担保に銀行などからの借入金を生活資金にあてます。

土地建物を担保に銀行などからの借入金を生活資金にあてます。

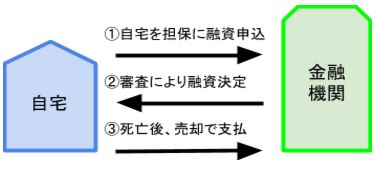

メリットは住み慣れた自宅で暮らしを続けられるということです。支払は次のような方法があります。

- 死亡後に土地建物を売却し一括返済

- 相続人が返済する(他の対策と兼ねて)

- 月々の利息のみ支払う

つまり自宅を担保にした年金(実態は借入金)というイメージです。

リバースモーゲッジができない?!

リバースモーゲッジが使えないことがあります。貸し出す側の銀行側の条件や、担保としての価値評価によります。

条件の例

- マンションは不可

- 使途が限定されている(リフォームなど)

- 融資タイプが合わない

- 一時金(一括受取)

- 年金(定期的)

- 随時

- 返済タイプが合わない

- 元利(元本も利息も)死後一括返済

- 利息のみ毎月返済

- 担保要件が合わない

- 土地評価額(例)4,000~8,000万円以上

- 築年数の制限

リバースモーゲッジのリスク

手にする現金は融資、つまり借入金だということ。つまり、長生きするほど「借入金」が増えるという「長生きリスク」が発生します。

| 住宅ローン | 年々借入金が減少する |

| リバースモーゲッジ | 年々借入金が増加する |

- 被相続人の居住用財産の譲渡特例は不適用

- 原則として相続人に譲渡税が課される

- 契約期間の満了を迎えた場合住まいが失われることがある

限度額

クレジットカードの様に「限度額」が設定されています。限度額は土地建物などの価値によります。評価額によっては途中で生活資金(の一部)である融資が打ち切られたり、限度額を超えた場合は一括返済を求められることがありえます。

誰が利用するか

原則、利用には相続人全員の承諾が必要です。家族の誰かが利用たとして、本人が死亡後、土地建物が売却されることになるからです。死亡後は、担保となる土地建物を売却して残額(残っていれば)を相続するか、相続人が返済し土地建物を残すかをあらかじめ決めておく必要があるでしょう。

目先の収入より全体の見直しを!

新しい制度を知ると、実態以上に効果的に見えることがあるものです。実際はパートなどの収入を確保したり、支出を見直すことで借り入れる(リバースモーゲッジを利用する)必要性は低いかもしれません。

FPとしてのアドバイス

老後の生活資金を考える上で、ある制度を中心に全体を考えるのではなく、いくつものプランを同列に並べた上で公平な目で見て有利な方法を選択することをお勧めします。

具体的には、まず現状での年々の収入と支出を整理し、表やグラフにすることで10年後、20年後、30年後の状況を一目瞭然で把握することができます。まずは、現預金、収入・支出などをリストに書き出し、それらがどう変化していくかをまとめてみる(キャッシュフロー表を作成する)ことから始めてみましょう。

表計算ソフトで簡単にできるのでお気軽にお問合せください。

補足

- 他に、持ち家を貸家にして、賃料を担保に受けた融資を賃料収入で返済するという「賃料返済型リバースモーゲージローン」などもあります。

- 生前に持ち家を賃貸住宅にしておくと、相続時の評価額は減少し相続対策としても役に立ちます。

- 金融機関のほか、社会福祉事業として公的機関や住宅メーカーが提供するものがあります