こんにちは!ココモの唐沢です。

そんなに差が無いように見える「金利」と「成果」…実は…時間がたつとものすごい差、とてつもない差が…

目次

思い起こせば勉強も…”(-“”-)”

勉強する子としない子。

勉強する子としない子。

小学一年生では、その差は僅かです。

ところが学力や経験は積み上げで膨らんでいき…

…10年ほどで埋めようのない差がつき…そして社会に出てからも…

過去はともかく…

これからスタートすることはこれから差が出ます!

きっとスポーツ、趣味、人脈、何でも当てはまる原理原則でしょう。広~い意味での人生の豊かさや幸せにまで当てはまるかもしれません。

生計のベースとなるお金では

定期預金、その他運用、そしてタンス預金で比較してみます。

例として、30歳から定年の65歳まで、月5万円の積み立てをした場合・・・

タンス預金(金利ゼロ)

5万円×12箇月×35年間=2,100万円

5万円×12箇月×35年間=2,100万円

後は物価が下がってくれることを祈るばかり…(*^-^*)

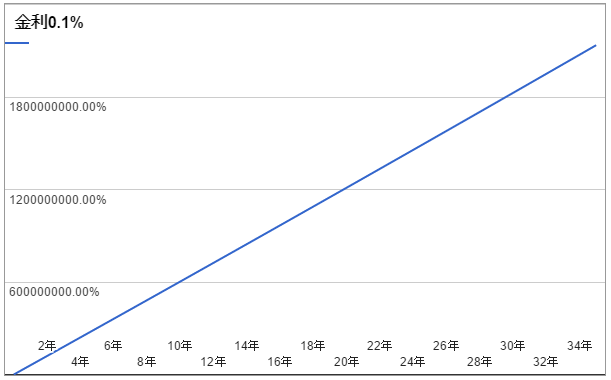

定期預金など(金利0.1%の場合)

さて・・・いくらになるでしょうか?

《詳細》

答え 約2,136万円[1]http://keisan.casio.jp/で計算結果とグラフ

答え 約2,136万円[1]http://keisan.casio.jp/で計算結果とグラフ

なんと!

35年積み立てて利子はたったの36万円

・・・ダメだこりゃ(*ノωノ)

| 期間 | 年金終価係数 | 積立総額 円 |

| 1年 | 1.000 | 600,000 |

| 2年 | 2.001 | 1,200,600 |

| 3年 | 3.003 | 1,801,800 |

| 4年 | 4.006 | 2,403,600 |

| 5年 | 5.010 | 3,006,000 |

| 6年 | 6.015 | 3,609,000 |

| 7年 | 7.021 | 4,212,600 |

| 8年 | 8.028 | 4,816,800 |

| 9年 | 9.036 | 5,421,600 |

| 10年 | 10.045 | 6,027,000 |

| 11年 | 11.055 | 6,633,000 |

| 12年 | 12.066 | 7,239,600 |

| 13年 | 13.078 | 7,846,800 |

| 14年 | 14.091 | 8,454,600 |

| 15年 | 15.105 | 9,063,000 |

| 16年 | 16.121 | 9,672,600 |

| 17年 | 17.137 | 10,282,200 |

| 18年 | 18.154 | 10,892,400 |

| 19年 | 19.172 | 11,503,200 |

| 20年 | 20.191 | 12,114,600 |

| 21年 | 21.211 | 12,726,600 |

| 22年 | 22.233 | 13,339,800 |

| 23年 | 23.255 | 13,953,000 |

| 24年 | 24.278 | 14,566,800 |

| 25年 | 25.302 | 15,181,200 |

| 26年 | 26.328 | 15,796,800 |

| 27年 | 27.354 | 16,412,400 |

| 28年 | 28.381 | 17,028,600 |

| 29年 | 29.410 | 17,646,000 |

| 30年 | 30.439 | 18,263,400 |

| 31年 | 31.470 | 18,882,000 |

| 32年 | 32.501 | 19,500,600 |

| 33年 | 33.533 | 20,119,800 |

| 34年 | 34.567 | 20,740,200 |

| 35年 | 35.602 | 21,361,200 |

※丸め処理: 小数点以下?3桁 端数四捨五入

《詳細を隠す》

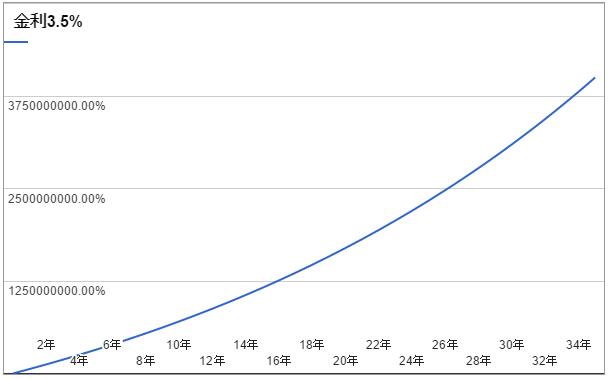

運用について知ってる人は…(金利3.5%の場合)

さて・・・いくらになるでしょうか?

《詳細》

答え 約4,000万円[2]http://keisan.casio.jp/で計算結果とグラフ

答え 約4,000万円[2]http://keisan.casio.jp/で計算結果とグラフ

なんと!35年積み立てて利子は何と2,000万円

| 期間 | 年金終価係数 | 積立総額 円 |

| 1年 | 1.000 | 600,000 |

| 2年 | 2.035 | 1,221,000 |

| 3年 | 3.106 | 1,863,600 |

| 4年 | 4.215 | 2,529,000 |

| 5年 | 5.362 | 3,217,200 |

| 6年 | 6.550 | 3,930,000 |

| 7年 | 7.779 | 4,667,400 |

| 8年 | 9.052 | 5,431,200 |

| 9年 | 10.368 | 6,220,800 |

| 10年 | 11.731 | 7,038,600 |

| 11年 | 13.142 | 7,885,200 |

| 12年 | 14.602 | 8,761,200 |

| 13年 | 16.113 | 9,667,800 |

| 14年 | 17.677 | 10,606,200 |

| 15年 | 19.296 | 11,577,600 |

| 16年 | 20.971 | 12,582,600 |

| 17年 | 22.705 | 13,623,000 |

| 18年 | 24.500 | 14,700,000 |

| 19年 | 26.357 | 15,814,200 |

| 20年 | 28.280 | 16,968,000 |

| 21年 | 30.269 | 18,161,400 |

| 22年 | 32.329 | 19,397,400 |

| 23年 | 34.460 | 20,676,000 |

| 24年 | 36.667 | 22,000,200 |

| 25年 | 38.950 | 23,370,000 |

| 26年 | 41.313 | 24,787,800 |

| 27年 | 43.759 | 26,255,400 |

| 28年 | 46.291 | 27,774,600 |

| 29年 | 48.911 | 29,346,600 |

| 30年 | 51.623 | 30,973,800 |

| 31年 | 54.429 | 32,657,400 |

| 32年 | 57.335 | 34,401,000 |

| 33年 | 60.341 | 36,204,600 |

| 34年 | 63.453 | 38,071,800 |

| 35年 | 66.674 | 40,004,400 |

《詳細を隠す》

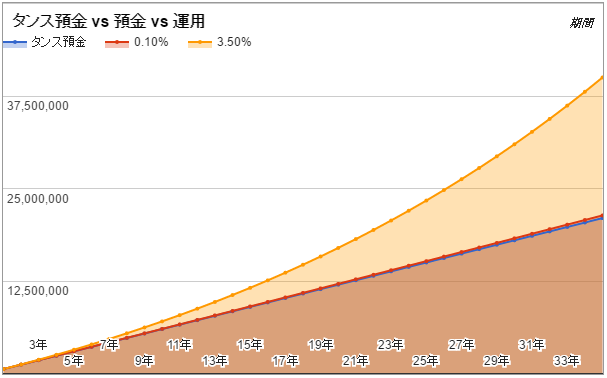

やってることは同じ?!

三者は、「積み立てる」という行為は同じ。

違うのは、「積み立て先」が違うだけ。

この差を得るには金利だけでなく、時間が必要です。つまり、1日でも早くスタートしたほうが(将来的には運用方法を変えるにしても)、より、大きな差を作り出すことができるということです。

グラフを比較

重要なのは・・・最初は変わらないように見える!

| 期間 | タンス預金 | 0.10% | 3.50% |

| 1年 | 600,000 | 600,000 | 600,000 |

| 2年 | 1,200,000 | 1,200,600 | 1,221,000 |

| 3年 | 1,800,000 | 1,801,800 | 1,863,600 |

| 4年 | 2,400,000 | 2,403,600 | 2,529,000 |

| 5年 | 3,000,000 | 3,006,000 | 3,217,200 |

| 6年 | 3,600,000 | 3,609,000 | 3,930,000 |

| 7年 | 4,200,000 | 4,212,600 | 4,667,400 |

| 8年 | 4,800,000 | 4,816,800 | 5,431,200 |

| 9年 | 5,400,000 | 5,421,600 | 6,220,800 |

| 10年 | 6,000,000 | 6,027,000 | 7,038,600 |

| 11年 | 6,600,000 | 6,633,000 | 7,885,200 |

| 12年 | 7,200,000 | 7,239,600 | 8,761,200 |

| 13年 | 7,800,000 | 7,846,800 | 9,667,800 |

| 14年 | 8,400,000 | 8,454,600 | 10,606,200 |

| 15年 | 9,000,000 | 9,063,000 | 11,577,600 |

| 16年 | 9,600,000 | 9,672,600 | 12,582,600 |

| 17年 | 10,200,000 | 10,282,200 | 13,623,000 |

| 18年 | 10,800,000 | 10,892,400 | 14,700,000 |

| 19年 | 11,400,000 | 11,503,200 | 15,814,200 |

| 20年 | 12,000,000 | 12,114,600 | 16,968,000 |

| 21年 | 12,600,000 | 12,726,600 | 18,161,400 |

| 22年 | 13,200,000 | 13,339,800 | 19,397,400 |

| 23年 | 13,800,000 | 13,953,000 | 20,676,000 |

| 24年 | 14,400,000 | 14,566,800 | 22,000,200 |

| 25年 | 15,000,000 | 15,181,200 | 23,370,000 |

| 26年 | 15,600,000 | 15,796,800 | 24,787,800 |

| 27年 | 16,200,000 | 16,412,400 | 26,255,400 |

| 28年 | 16,800,000 | 17,028,600 | 27,774,600 |

| 29年 | 17,400,000 | 17,646,000 | 29,346,600 |

| 30年 | 18,000,000 | 18,263,400 | 30,973,800 |

| 31年 | 18,600,000 | 18,882,000 | 32,657,400 |

| 32年 | 19,200,000 | 19,500,600 | 34,401,000 |

| 33年 | 19,800,000 | 20,119,800 | 36,204,600 |

| 34年 | 20,400,000 | 20,740,200 | 38,071,800 |

| 35年 | 21,000,000 | 21,361,200 | 40,004,400 |

補足

- 年金終価係数について

毎年一定金額を積立いていく場合、将来の積立総額の計算に利用します。

ライフプランニング(ファイナンシャル・プランニング)でキャッシュフロー表などを作成する際に用いる「6つの係数」の一つで、一定期間、一定利率で一定金額を複利運用で積み立てた場合、最終的にいくらになるのかを計算する係数です。

「減債基金係数」とは逆の考え方で、具体的には、結婚資金、教育資金、老後資金などの設計(積立貯蓄の計画)の際に役立ちます。

![51056093726[1]](https://fp.ccm.jp/wp-content/uploads/2016/06/510560937261.png)

![3645857917[1]](https://fp.ccm.jp/wp-content/uploads/2016/06/36458579171.png)

![81083021561[1]](https://fp.ccm.jp/wp-content/uploads/2016/06/810830215611.png)

注釈

| 1, 2. | ↑ | http://keisan.casio.jp/で計算結果とグラフ |