こんにちは!ココモの唐土です。

今回は先物取引で利益を得る構造と、理論価格の計算についてです。

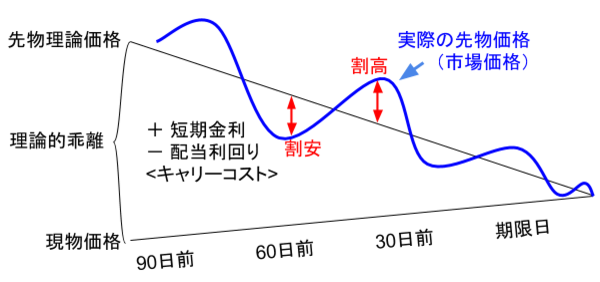

先物価格と理論(現物)価格の乖離(かいり)

前提 実際の先物価格(売買される価格)は、需給関係により変動する。

双方には「理論的な乖離幅」がありますが、時間経過と共にその差は小さくなり、期限日に一致(最終現物価格となるから)する。この乖離幅の予測からの次のような売買により利益が出る取引を行うことをアービトラージ取引という。

- 割安 売買される先物価格が安く、理論価格が高い

- 先物買い、現物売り

- 割高 売買される先物価格が高く、理論価格が安い

- 先物売り、現物買い

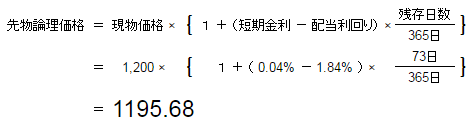

理論価格の計算式

現物は実際には収穫できないことから価格が低いが、収穫時の見込み価格(論理価格)として割高に設定されていることになる。この乖離をキャリーコスト(論理的な割高分)と呼ぶ。

計算式の理屈は次のとおり。

- 短期金利

- 先物購入にキャッシュは不要なので他に預けることで金利を得られる・・・プラス要因

- 配当利回り

- 現物を保有していないのでリスクを負うが配当利回りは受取れない・・・マイナス要因

(例)次の条件での東証株価指数(TOPIX)先物理論価格は?((CFP過去問H26-2より))

- 現在のTOPIX 1,200ポイント

- 短期金利 0.04%

- 配当利回り 1.84%

- 取引残存日数 73日

《詳細》

《詳細を隠す》