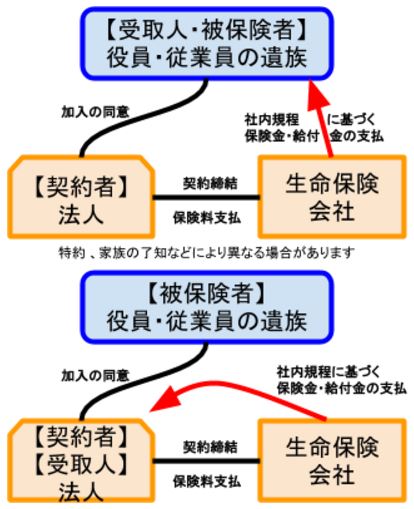

こんにちは!ココモの唐土です。

前回に引続き、「法人など」にとっての「保険制度」の活用として、今回は「生存退職金の準備」についてです。

- 生存退職金 生きて退職を迎えた場合の退職金(今回はこちらの話)

- 死亡退職金 定年までに亡くなったことでもらう退職金

では、死亡してないのに「生命保険」がどのように「退職金の準備」となるか・・・

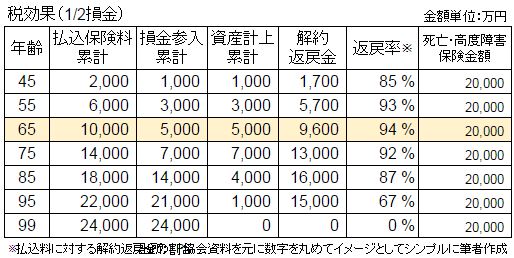

生命保険の資産形成効果

保険料の一部を損金(経費)とし、保険をつけながら計画的に積み立てができるということを前回書きました。ここのところをも少し具体的に見てみましょう。

まず、退職金の準備に効果のあるものに「長期平準定期保険」があります。この特徴を整理してみます。

- 名 称 長期平準定期保険

- 満期年齢 99才、100歳など長期の定期保険

- 積立割合 支払う保険料のうち積立(責任準備金)割合が多い

- → つまりは・・・「資産形成効果」が大きい

全体を一覧での例

下記表の65才で解約(=退職、=退職金受取り)する場合、会社には9,600万円入ってきてます。

9,600万円のうち、課税対象(雑収入=益金)となるのは4,600万円分。

- 計算式 9,600万円から「前払保険料として資産計上した5,000万円」を差し引いた4,600万円。

65歳で退職する場合、この4,600万円のうちから退職金が、4,000万円の部分は退職金で支払われることになります。つまり、会社の益金は入金される9,600万円でなく、資産計上分を控除した4,600万円でもなく、退職金を支払った後の実質「600万円」となります。

年齢別の各金額や割合

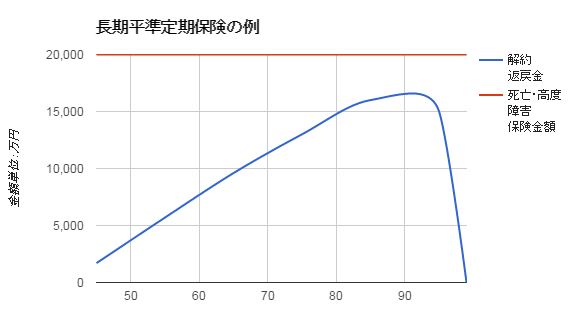

グラフでの変化

グラフで見てみましょう。

役員が65歳で優待される仕訳例

生存退職金(損金)が4,000万円必要なときに、会社に益金として解約返戻金4,000万円が入ってくると相殺されます。

企業財務への影響はを限定的に抑えることができるということです。