人生における経済的なプランは、個人の収入、目標、価値観によって異なります。しかし、長期的な視点を持って、資産形成に取り組むことは、将来の財政的な安定性を確保する上でとても重要です。

この記事では、2つのシナリオを比較し、どのように財政的な成功を達成できるかについて考えていきます。

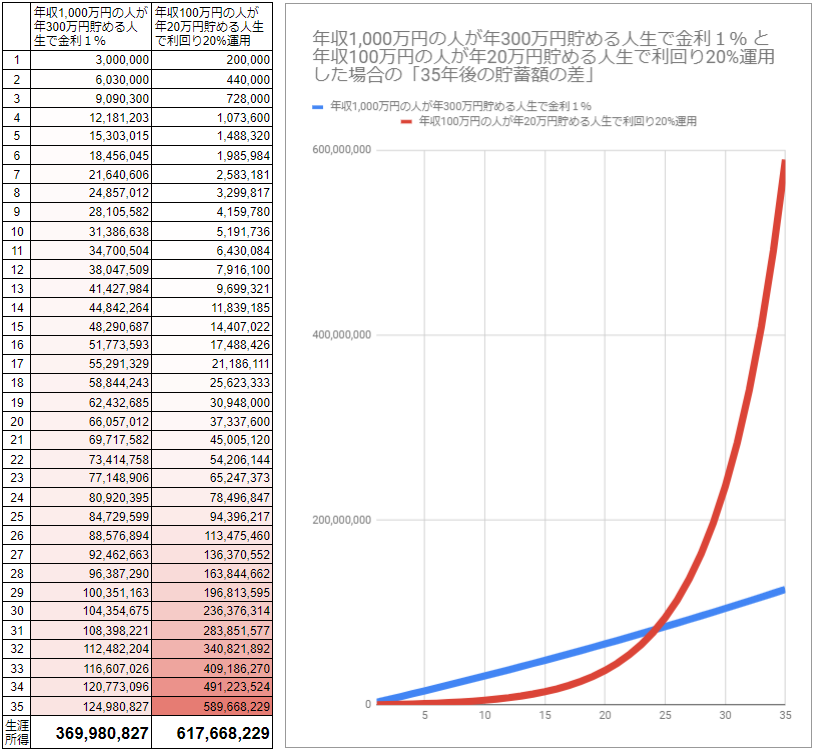

ひとつ目のプランは、35年間にわたり年収1000万円で、毎年300万円を年1%の複利で預金するというものです。このプランは、毎年一定の金額を貯蓄することで、長期的な安定した財政的な状況を実現することができます。しかしこのプランでの、年率1%複利の運用では最終的な資産増加はあまり期待できません。

もうひとつのプランは、同じく35年間にわたり年収100万円で、毎年20万円ずつを投資にまわすことで年20%で運用するというものです。このプランは、長期的な運用をすることで高いリターンを得ることができます。

以上の2つのプランを比較してみると、最初は年収1000万円のプランが有利に見えますが、実際には、長期的な視点を持った年収100万円のプランが有利であることがわかります。最終的な残高は、年収100万円のプランが1000万円のプランの5倍近くになり、生涯所得は2倍近くにもなります。

(現実的には、有利に見える年収1000万円で35年という例は少なく平均的にはもっと低く、不利に見える年収100万円というのはもっと高くできるでしょう。)

しかしながら、これらのプランを実現するためには、投資や貯蓄に関する知識が必要です。多くの人にとっては、会社勤めで自身の能力を高める時間が制約されるため、このようなプランを実行することは現実的ではありません。

これらのプランを実現するには、十分な自由な時間が必要です。自身の能力を高めるために、学習や訓練に取り組むことと、それらの知識、考え方を身につける機会が必要です。それも、できるだけ早い段階で。何故なら、将来の一年間での運用によるリターンは大きく、一年先になれば、その大きなリターンを得損ねる大損失になるからです。

年収1000万円の会社員の多くは毎日の自由な時間を十分に確保するのは難しいものですが、年収100万円の人には、タップリと時間があるでしょう。また、定年が見えてきた人には既に選択の余地が少なく、これから社会に出ようとする人には、どちらも現実味が持てず博打のように思えるでしょう。

何を裕福というか…全ては考え方と行動次第ですね。

そして人生は、その考え方と行動の結果でしかないです。

補足:スタートが双方300万円だったら、500万円だったら、1000万円だったら…スタート資金により、更に差が大きいことに気づくでしょう。

投資を学ぶならココモ

↓↓↓

https://fp.ccm.jp

ダイビングで実現するならココモ

↓↓↓