こんにちは!ココモの唐土です。

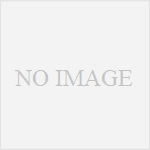

保険金 × 死亡者数 = 保険料 × 契約者数 (クリックで大きくなります)

保険加入を考えるとき、「納得できる保険に!」といっても、何をもって「納得」といえるか…保険自体分かりにくいものですから…より自分に合った(お得な)保険に入りたいものです。

更新型の保険では、入った当初安かったのに、10年たつと保険料が倍に、更に10年で倍に…ということもあります。また、若いころの加入時、健康診断が厳しかったのに、沢山健康上の問題がありえる年配の方向けの保険が安くあったり…

「納得できる保険」を探す前に、保険の仕組のひとつ「収支相当の原則」を知っておきましょう。それぞれが、そういった保険であるかの見極めるヒントになることでしょう。

収支相当の原則

まず、生命保険は大勢が保険料を負担し、誰かが死亡や病気のときに、保険金や給付金を受け取る「助け合い」と「相互扶助」によって成り立っています。

あなたが毎月保険料を支払ってるのに、誰かの死亡保険金が大きなために保険金を受け取れなくなってしまっては困ります。また、全く同じ保険の中に飛びぬけてリスクの高い人が含まれていてもやはり不公平です。

このように…保険事故の発生する確率(年齢、健康などによる)が高い人、偏った人が偏っている場合…一部のリスクの高い者の為に「収支相等の原則」が崩れ、保険制度が健全性を損なわれる恐れがあります。

そこで、年齢別、性別などの保険集団ごとに、保険期間中の「保険料の総額+運用益の合計」と、「保険金の支払総額+経費の合計」が一致するように、保険料を算定して保険という商品が作られています。「入ってくるお金」と「出ていくお金」が同じ額となることを意味します。

リスクの高い人が入りやすいようにできた保険は出て行くお金が多くなるので、入ってくるお金を増やします。つまり高額な保険料になっています。年をとって見直しの保険料が高いのはリスクが高い人だからということですね。

自然保険料

各年齢別でいうと若いと死亡率は低い、高齢者ほど高い。これらを1年ごとに収支バランスをとるように計算した保険料を「自然保険料」といいます。先ほどの若いほどリスクが低いので安く、年を重ねるほどリスクが高くなり割高だということになります。

しかし、全てをこれで仕切ってしまうと年齢が高くなれば保険料の負担が大きくなるばかりで保険料を支払ってる側としては保険を維持できません。そこで次の「平準保険料」という考えかたがあります。

平準保険料

年を重ねるほど高額になってしまうという欠点をカバーするために、毎回同一額の保険料を払い込み、契約年数全体を通して保険料を決める(収支のバランスを合わす)ように計算された保険料を「平準保険料」といいます。

こんにちでは、ほとんど全ての種類の生命保険が「平準保険料」で契約されています。

ファイナンシャルプランナーとしてアドバイス

安い・高い、入りやすい・入りにくいだけでなく、どういった人を対象にした保険か、その中に自分が入ったとき、有利な保険かどうかということも参考にされてみてはどうでしょう。

また、保険を研究しだすと保険内の数値ばかりに目が行きますが、贈与や相続の様々な制度を活用してより有利な保険の運用をおこなうことをお勧めします。それには多少の勉強料を支払ってプランニングをしてみた方がトータルで安く(お得に)なるかもしれませんね。